Przejdź do treści

Przejdź do treści

Uzyskanie dostępu do Krajowego Systemu e-Faktur przez osobę fizyczną to kwestia kilku minut – wystarczy zalogować się kwalifikowanym podpisem lub Profilem Zaufanym i gotowe. Inaczej wygląda to jednak w przypadku spółek, fundacji czy innych podmiotów prawnych. Tam konieczna jest kwalifikowana pieczęć z NIP albo… prawidłowo złożone zawiadomienie ZAW-FA.

To właśnie formularz ZAW-FA umożliwia nadanie dostępu do KSeF pracownikom, księgowym lub członkom zarządu. Jak go wypełnić? Jak wysłać ZAW-FA do urzędu skarbowego? I kiedy złożenie zawiadomienia nie jest wymagane?

Poniżej znajdziesz przejrzysty, praktyczny poradnik krok po kroku.

Spis treści

1. Czym jest ZAW-FA i kiedy trzeba go złożyć?

Zawiadomienie ZAW-FA to oficjalny dokument, który umożliwia nadanie lub odebranie uprawnień do korzystania z Krajowego Systemu e-Faktur (KSeF) konkretnej osobie fizycznej.

ZAW-FA składa się, gdy:

- firma chce nadać dostęp do KSeF osobie fizycznej (np. księgowej lub członkowi zarządu),

- należy odebrać uprawnienia (np. po zakończeniu współpracy),

- zgłasza się unikalne dane identyfikujące kwalifikowany podpis elektroniczny, gdy nie zawiera on NIP/PESEL (częste u cudzoziemców lub podmiotów zagranicznych).

Co ważne – osoba, której nadaje się uprawnienia, nie musi widnieć w KRS jako reprezentant. W praktyce najczęściej wskazuje się prezesa lub osobę odpowiedzialną za księgowość.

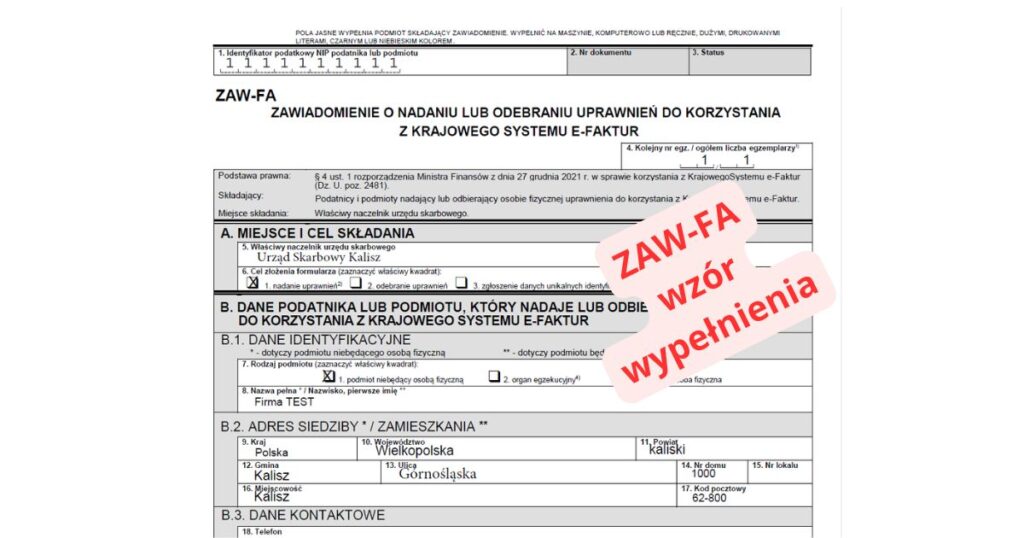

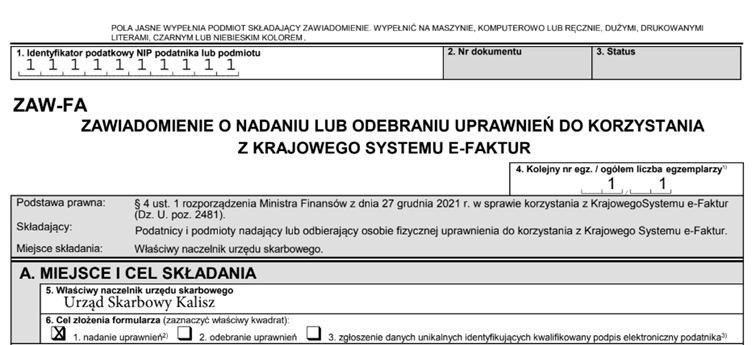

2. Jak wypełnić formularz ZAW-FA? Instrukcja krok po kroku, wzór wypełnienia ZAW-FA

Formularz ZAW-FA składa się z pięciu sekcji (A–E). Poniżej znajdziesz opis, co wpisać w każdej z nich.

Część wstępna – identyfikacja podatnika

Poz. 1 – NIP

Wpisujemy NIP podatnika / podmiotu nadającego lub odbierającego uprawnienia.

Jeśli podmiot nie posiada NIP, wprowadza się dane alternatywne zgodne z ustawą.

Poz. 4 – kolejne zawiadomienia

Wypełniamy tylko wtedy, gdy składamy kilka zawiadomień ZAW-FA jednocześnie.

Część A – miejsce i cel złożenia ZAW-FA

Poz. 5 – właściwy urząd skarbowy

- osoby fizyczne: urząd według miejsca zamieszkania,

- spółki i inne podmioty: urząd według siedziby.

Poz. 6 – cel złożenia formularza

- 6.1. Nadanie uprawnień – wskazanie osoby, która będzie działała w KSeF,

- 6.2. Odebranie uprawnień,

- 6.3. Zgłoszenie danych unikalnych identyfikujących podpis kwalifikowany.

Uwaga: jeśli zaznaczysz 6.3, pomijasz część C.

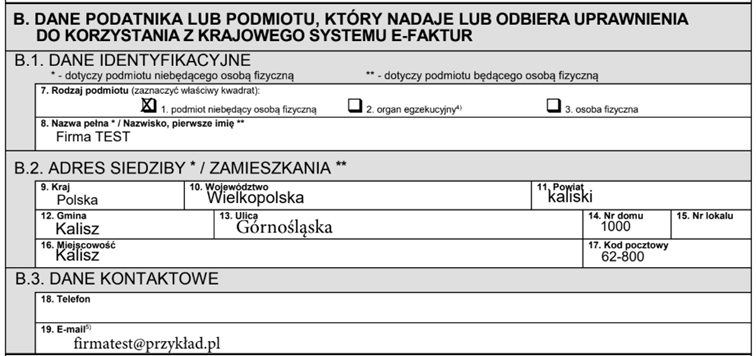

Część B – dane podatnika lub podmiotu, który nadaje lub odbiera uprawnienia do korzystania z KSeF

B.1 – dane identyfikacyjne

W poz. 7 zaznaczamy, czy podmiot jest:

- osobą fizyczną,

- osobą prawną,

- organem egzekucyjnym / innym podmiotem.

B.2 – adres

Wpisujemy adres zamieszkania (osoba fizyczna) lub siedziby (spółka).

B.3 – dane kontaktowe

W poz. 19 obowiązkowo wpisujemy adres e-mail, na który urząd prześle potwierdzenie nadania lub odebrania uprawnień.

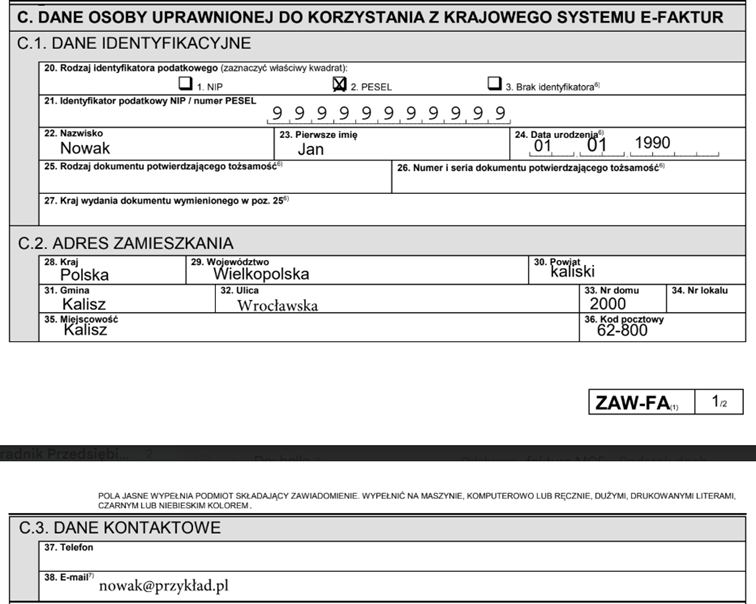

Część C – dane osoby uprawnionej do korzystania z KSeF

Część C wypełniamy, jeśli w części A wybraliśmy 6.1 (nadanie uprawnień).

C.1 – dane identyfikacyjne

Wskazujemy identyfikator podatkowy:

- NIP,

- PESEL,

- inny dokument – jeśli osoba nie posiada polskiego identyfikatora (np. cudzoziemiec).

C.2 – adres zamieszkania

C.3 – dane kontaktowe

Poz. 38 – obowiązkowy e-mail osoby uprawnionej.

System KSeF wysyła tam potwierdzenia oraz komunikaty.

Część D – dane unikalne identyfikujące kwalifikowany podpis elektroniczny niezawierający identyfikatora podatkowego NIP i numeru PESEL

Ta część dotyczy szczególnej sytuacji – gdy zgłaszamy kwalifikowany podpis elektroniczny, który nie zawiera NIP-u ani PESEL. Może się to zdarzyć np. w przypadku cudzoziemców posługujących się podpisem kwalifikowanym wydanym w innym kraju UE.

Wypełniamy ją, gdy w części A zaznaczono:

- 6.3 – Zgłoszenie danych unikalnych identyfikujących kwalifikowany podpis elektroniczny podatnika albo

- 6.1 – nadanie uprawnień, a osoba uprawniona ma tylko taki podpis, bez NIP i PESEL.

Część E – podpis podatnika lub reprezentanta

Formularz musi podpisać:

- podatnik (osoba fizyczna),

- członek zarządu,

- każda osoba uprawniona do reprezentacji podmiotu.

Jeśli reprezentacja jest wieloosobowa i wymaga wielu podpisów, a w formularzu brakuje miejsca – dołącza się dodatkowy ZAW-FA.

3. Jak wysłać ZAW-FA do urzędu skarbowego?

ZAW-FA można złożyć na dwa sposoby.

1) Papierowo

- osobiście w urzędzie,

- listem poleconym.

2) Elektronicznie

Przez:

- ePUAP,

- e-Urząd Skarbowy (jako załącznik do “Pisma ogólnego”).

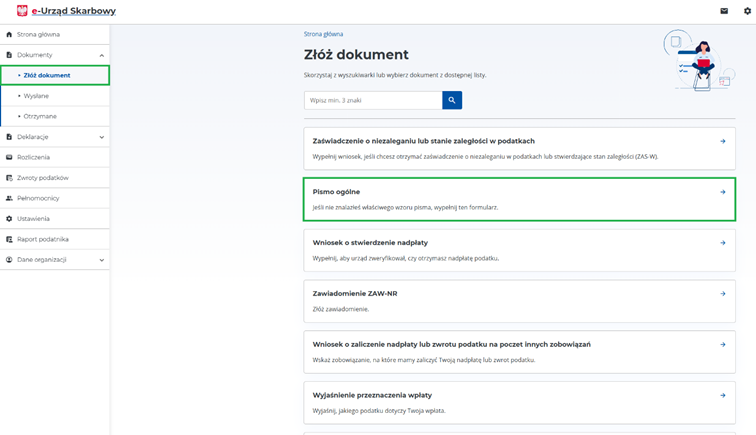

Wysyłka w e-Urzędzie Skarbowym — krok po kroku:

- Wejdź w zakładkę Dokumenty.

- Kliknij Złóż dokument.

- Wybierz Pismo ogólne.

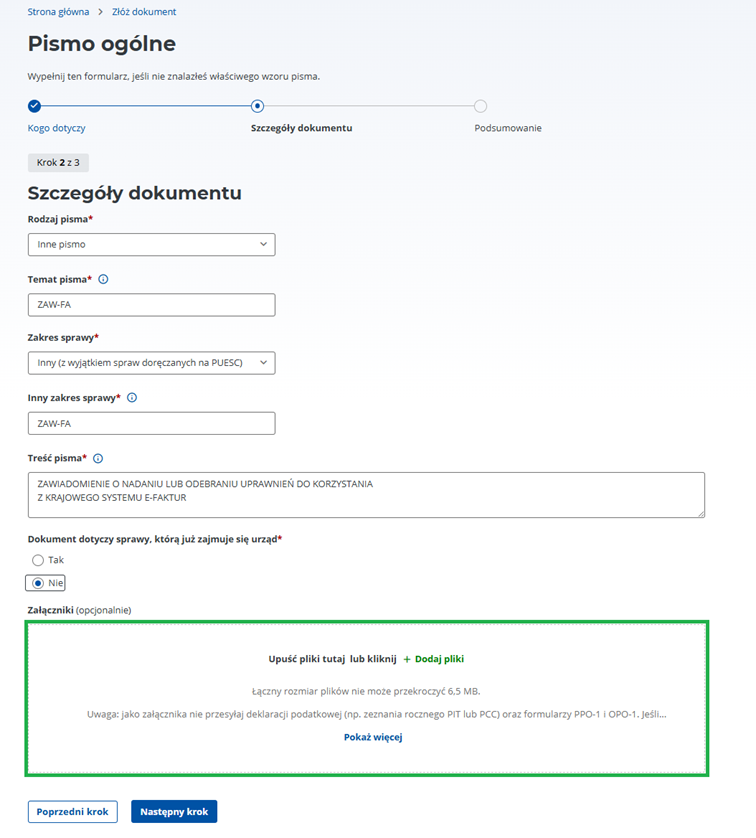

- Uzupełnij wymagane pola.

- Załącz plik formularza ZAW-FA.

- Podpisz wysyłkę (Profil Zaufany, bankowość lub podpis kwalifikowany).

4. Co dzieje się po złożeniu ZAW-FA?

- Weryfikacja formalna – urząd sprawdza podpisy i dane.

- Nadanie uprawnień w KSeF – po pozytywnej weryfikacji.

- Wysłanie potwierdzeń – na adresy e-mail wskazane w częściach B i C.

5. Najczęstsze błędy w ZAW-FA (których warto unikać)

❌ brak obowiązkowych adresów e-mail

❌ wskazanie niewłaściwego urzędu skarbowego

❌ brak podpisów osób uprawnionych do reprezentacji

❌ błędny cel złożenia (nadanie zamiast zmiany)

❌ nieczytelne dane lub dokument wysłany bez podpisu elektronicznego

6. ZAW-FA a KSeF – dlaczego formularz jest tak ważny?

Niepoprawne nadanie uprawnień w KSeF może skutkować:

- brakiem dostępu do KSeF dla księgowej lub pracowników,

- brakiem możliwości wystawiania faktur,

- ryzykiem błędów ewidencyjnych,

- problemami w pracy biura rachunkowego.

Dlatego prawidłowe złożenie ZAW-FA to fundament bezpieczeństwa fakturowania w KSeF.

Podsumowanie

Formularz ZAW-FA to kluczowy dokument, który pozwala nadawać i odbierać dostęp do KSeF osobom fizycznym. Choć procedura nie jest trudna, wymaga dokładności – to od poprawnie wypełnionego zawiadomienia zależy, czy Twoja firma będzie mogła bez problemów korzystać z Krajowego Systemu e-Faktur.

Na stronie Ministerstwa Finansów dostępny jest aktualny plik ZAW-FA.

Umów się na bezpłatną konsultację i zacznij działać w KSeF bez nerwów!

Podobne tematy:

Pierwsze logowanie do KSeF – kompletny przewodnik krok po kroku

Jak uzyskać certyfikat KSeF przez MCU – szczegółowy poradnik krok po kroku