Przejdź do treści

Przejdź do treści

Skala podatkowa (zasady ogólne) w 2026 roku to podstawowa i najczęściej wybierana forma opodatkowania działalności gospodarczej (JDG) w Polsce. Chociaż wielu przedsiębiorców zastanawia się nad podatkiem liniowym lub ryczałtem, zasady ogólne nadal mogą być najbardziej korzystnym rozwiązaniem, zwłaszcza przy średnich dochodach oraz możliwości korzystania z ulg podatkowych.

W tym artykule wyjaśniamy jak działa skala podatkowa w 2026 roku, jakie są stawki PIT, kwota wolna, ulgi, ZUS, a także kiedy warto wybrać tę formę opodatkowania.

Spis treści

Co to jest skala podatkowa (zasady ogólne)

Skala podatkowa, zwana potocznie zasadami ogólnymi, to podstawowy system opodatkowania dochodów w Polsce. Jej kluczową cechą jest progresja podatkowa: im więcej zarabiasz, tym wyższy procent podatku odprowadzasz od nadwyżki ponad progiem.

Skala podatkowa jest formą domyślną. Oznacza to, że jeśli nie złożysz w urzędzie oświadczenia o wyborze ryczałtu lub podatku liniowego, automatycznie będziesz rozliczany na zasadach ogólnych.

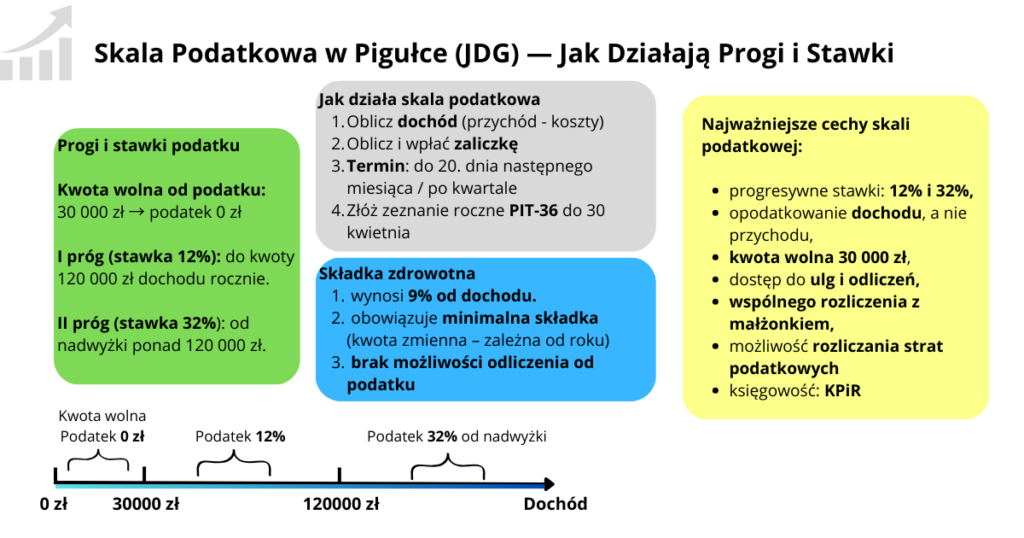

Najważniejsze cechy skali podatkowej (zasad ogólnych):

- progresywne stawki PIT: 12% i 32%,

- opodatkowanie dochodu, a nie przychodu,

- możliwość pełnego rozliczania kosztów uzyskania przychodów,

- kwota wolna od podatku 30 000 zł,

- szeroki dostęp do ulg i odliczeń,

- możliwość wspólnego rozliczenia z małżonkiem,

- możliwość rozliczania strat podatkowych.

Progi podatkowe i stawki PIT w 2026 roku

W 2026 roku obowiązują następujące stawki podatku dochodowego:

- 12% – dla dochodu do 120 000 zł

- 32% – dla nadwyżki ponad 120 000 zł

Jak obliczyć podatek na skali podatkowej – przykłady

- Dochód 30 000 zł: Podatek wynosi dokładnie 0 zł (kwota wolna).

- Dochód 60 000 zł: Obliczamy go jako 60 000 zł x 12% – 3 600 zł = 3 600 zł.

- Dochód 120 000 zł: To maksymalny pułap pierwszego progu, podatek wynosi 120 000 zł x 12% – 3 600 zł = 10 800 zł.

- Dochód 200 000 zł: Podatek to 10 800 zł (za pierwszy próg) + 32% od nadwyżki (80 000 zł), co daje łącznie 36 400 zł.

Kwota wolna od podatku w 2026 roku

Kwota wolna od podatku wynosi 30 000 zł. Oznacza to, że dochód do tej wysokości nie podlega opodatkowaniu PIT. Kwota zmniejszająca podatek wynosi 3 600 zł rocznie (30 000 zł × 12%).

W 2026 roku kwota wolna od podatku nie została podwyższona, mimo pojawiających się wcześniej zapowiedzi zmian.

Ulgi podatkowe przy skali podatkowej

Skala podatkowa daje przedsiębiorcom najszerszy dostęp do ulg podatkowych, co często przesądza o jej opłacalności.

Najczęściej wykorzystywane ulgi:

- ulga na dzieci,

- wspólne rozliczenie z małżonkiem,

- ulga dla rodzin 4+,

- odliczenie składek na ubezpieczenia społeczne,

- ulga rehabilitacyjna,

- ulga internetowa,

- ulga termomodernizacyjna,

- ulga B+R,

- IP BOX,

- ulga na robotyzację,

- ulga na prototyp,

- ulga na ekspansję,

- odliczenie darowizn,

- odliczenie wpłat na IKZE,

- ulga na zabytki.

Dzięki ulgom realne opodatkowanie może być znacznie niższe niż nominalne 12%.

Nie wiesz, z których ulg możesz skorzystać? W eKsięgowośćPRO analizujemy sytuację podatkową przedsiębiorców i dobieramy optymalne rozwiązania – skontaktuj się z nami.

Jak wybrać lub zmienić skalę podatkową

Wybór skali podatkowej jest możliwy:

- przy zakładaniu działalności gospodarczej – Skala podatkowa jest domyślna, ponieważ to podstawowa forma opodatkowania dochodów z działalności gospodarczej,

- na początku nowego roku podatkowego – do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w roku,

Oświadczenie o zmianie formy opodatkowania z podatku liniowego albo z ryczałtu na zasady ogólne możesz złożyć:

- w urzędzie skarbowym

- za pośrednictwem CEIDG, zmieniając dane we wpisie.

Zmiana formy opodatkowania obowiązuje na cały rok podatkowy.

Dochód i koszty na skali podatkowej

Jak oblicza się dochód

Podstawą opodatkowania jest dochód, czyli:

dochód = przychód – koszty uzyskania przychodów

Dzięki temu przedsiębiorca może aktywnie wpływać na wysokość podatku poprzez planowanie kosztów.

Koszty uzyskania przychodów

Koszty uzyskania przychodów to wydatki poniesione w celu:

- osiągnięcia przychodu,

- zabezpieczenia lub zachowania źródła przychodu.

Przykłady:

| Kategoria kosztów | Co obejmuje | Przykłady |

|---|---|---|

| Zakup towarów i materiałów | Koszty związane z dalszą odsprzedażą lub produkcją | Towary handlowe, surowce, materiały do produkcji |

| Opłaty i składki | Koszty obowiązkowe związane z działalnością | Składki ZUS społeczne i zdrowotne, opłaty członkowskie w organizacjach branżowych |

| Usługi zewnętrzne | Opłaty za usługi świadczone przez podmioty zewnętrzne | Księgowość, obsługa prawna, doradztwo, konsulting |

| Amortyzacja środków trwałych i wartości niematerialnych | Odliczanie wartości posiadanych środków trwałych i wartości niematerialnych | Maszyny, sprzęt, pojazdy, nieruchomości, patenty, licencje, znaki towarowe |

| Podatki i opłaty związane z działalnością | Opłaty wymagane przez prawo lokalne i państwowe | Podatek od nieruchomości, podatek od środków transportu, opłaty administracyjne |

| Koszty wynagrodzeń | Wypłaty dla osób pracujących na rzecz firmy | Wynagrodzenia pracowników, podwykonawców, praca dorywcza |

| Utrzymanie i eksploatacja nieruchomości | Koszty prowadzenia biura lub lokalu | Czynsz, prąd, gaz, woda, śmieci |

| Reklama i promocja | Koszty działań marketingowych | Kampanie reklamowe, promocje, działania PR, marketing internetowy |

Im wyższe koszty, tym niższy dochód i niższy podatek.

💡 Wskazówka: Prowadząc JDG na zasadach ogólnych, warto dokumentować wszystkie wydatki i systematycznie je księgować – wtedy możesz maksymalnie wykorzystać możliwość odliczeń i obniżyć podstawę opodatkowania.

Strata podatkowa na zasadach ogólnych

Jeżeli koszty przewyższają przychody, powstaje strata podatkowa, którą można:

- rozliczać przez 5 kolejnych lat (do 50% rocznie),

- rozliczyć jednorazowo do 5 mln zł (przy spełnieniu warunków).

Składki ZUS przy skali podatkowej

Przedsiębiorca opłaca:

- składki społeczne (emerytalna, rentowa, chorobowa, wypadkowa),

- składkę zdrowotną – 9% dochodu i nie jest odliczana od podatku.

Składki społeczne:

- można odliczyć od dochodu,

- lub zaliczyć do kosztów.

Składka zdrowotna nie wpływa na zmniejszenie podatku PIT – nie podlega odliczeniu, ale ma wpływ na realne obciążenie podatkowe.

Zaliczki na podatek dochodowy (PIT)

Zaliczki na PIT są płacone:

- miesięcznie lub

- kwartalnie (dla małych podatników).

Oblicza się je narastająco, uwzględniając:

- kwotę wolną,

- zapłacone wcześniej zaliczki,

- przekroczenie progu podatkowego.

Rozliczenie roczne – zeznanie PIT-36

Podatników, którzy osiągają przychody z działalności gospodarczej i rozliczają się na zasadach ogólnych według skali podatkowej, obowiązuje formularz PIT-36 wraz załącznikiem PIT-36/B.

Rozliczenie składają do urzędu skarbowego, który jest właściwy według miejsca zamieszkania.

Termin złożenia zeznania rocznego

- PIT-36 – do 30 kwietnia kolejnego roku.

W zeznaniu rocznym:

- rozlicza się ulgi,

- wykazuje dochody i koszty,

- rozlicza się wspólnie z małżonkiem (jeśli dotyczy),

- następuje dopłata lub zwrot podatku.

Jeżeli prowadzisz działalność gospodarczą opodatkowaną na zasadach ogólnych (w ramach skali podatkowej) i jednocześnie osiągasz przychody z umowy o pracę, umowy zlecenia czy umowy o dzieło, rozliczasz podatek od dochodów ze wszystkich źródeł w ramach jednego zeznania rocznego – PIT-36

Ewidencja księgowa przy skali podatkowej i nowe obowiązki od 2026 roku

Przedsiębiorca prowadzi:

- Księgę Przychodów i Rozchodów (KPiR),

- ewidencję środków trwałych,

- ewidencję wyposażenia,

- ewidencję VAT (jeśli jest podatnikiem VAT),

- indywidualne (imienne) karty przychodów pracowników,

- sporządza spis z natury w określonych terminach..

Rzetelna ewidencja to podstawa bezpieczeństwa podatkowego.

Nowe obowiązki od 2026 roku

Od 1 stycznia 2026 roku przedsiębiorcy przesyłający co miesiąc JPK_V7M muszą również:

- prowadzić w formie elektronicznej podatkową księgę przychodów i rozchodów oraz ewidencję środków trwałych i wartości niematerialnych i prawnych,

- przesyłać je elektronicznie do urzędu skarbowego po zakończeniu roku podatkowego, w terminie do 30 kwietnia.

Pozostali przedsiębiorcy, którzy nie są podatnikami VAT, nie składają JPK_V7M i rozliczają się kwartalnie, będą zobowiązani do prowadzenia elektronicznie księgi i ewidencji od 1 stycznia 2027 roku.

Skala podatkowa czy inne formy opodatkowania – porównanie 2026

| Cecha | Zasady ogólne (Skala) | Podatek liniowy | Ryczałt (Ewidencjonowany) |

| Stawka podatku | 12% (do 120 tys. zł) 32% (nadwyżka) | Stałe 19% | Od 2% do 17% (zależnie od branży) |

| Podstawa opodatkowania | Dochód (Przychód – Koszty) | Dochód (Przychód – Koszty) | Przychód (brak odliczania kosztów) |

| Kwota wolna (30 tys. zł) | TAK | NIE | NIE |

| Składka zdrowotna | 9% dochodu (brak odliczenia) | 4,9% dochodu (limit odliczenia ustalany corocznie) | Kwotowa (3 progi zależne od przychodu) |

| Wspólne rozliczenie z małżonkiem | TAK | NIE | NIE |

| Ulga na dzieci | TAK | NIE | NIE |

| Rozliczanie straty | TAK | TAK | NIE |

| Księgowość | KPiR lub Księgi Rachunkowe | KPiR lub Księgi Rachunkowe | Ewidencja przychodów |

Zobacz również:

Skala podatkowa (zasady ogólne) w 2026 roku – stawki PIT, ulgi i rozliczenie JDG

Dla kogo skala podatkowa w 2026 roku jest najlepsza

Skala podatkowa najlepiej sprawdza się przy:

- niskich i średnich dochodach,

- wysokich kosztach,

- korzystaniu z ulg,

- planowanym wspólnym rozliczeniu z małżonkiem.

Zastanawiasz się, jaka forma opodatkowania będzie dla Ciebie najlepsza w 2026 roku? W eKsięgowośćPRO wykonujemy indywidualne porównania podatkowe – napisz do nas.

Podsumowanie – skala podatkowa (zasady ogólne) w 2026

Skala podatkowa (zasady ogólne) w 2026 roku to podstawowa forma opodatkowania przedsiębiorców w Polsce, łącząca elastyczność i dostęp do licznych ulg podatkowych. Dzięki progresywnym stawkom 12% i 32%, kwocie wolnej od podatku oraz możliwości wspólnego rozliczenia z małżonkiem, zasady ogólne pozostają atrakcyjnym wyborem, szczególnie przy średnich i umiarkowanych dochodach.

Warto pamiętać, że przy bardzo wysokich dochodach lub preferencji prostego podatku korzystniejszy może być podatek liniowy lub ryczałt. Dlatego decyzja o wyborze formy opodatkowania powinna być poprzedzona dokładną kalkulacją i porównaniem różnych wariantów.

Prowadzisz działalność gospodarczą lub planujesz jej założenie? Skontaktuj się z Biurem Rachunkowym eKsięgowośćPRO – pomożemy dobrać najkorzystniejszą formę opodatkowania i bezpiecznie poprowadzimy Twoją księgowość.

FAQ – skala podatkowa (zasady ogólne) 2026

Jakie są stawki skali podatkowej w 2026 roku?

W 2026 roku obowiązują dwie stawki PIT: 12% dla dochodu do 120 000 zł oraz 32% dla nadwyżki ponad ten próg. Dochód do 30 000 zł jest całkowicie zwolniony z podatku.

Ile wynosi kwota wolna od podatku w 2026 roku?

Kwota wolna od podatku w 2026 roku wynosi 30 000 zł. Oznacza to, że przy dochodzie nieprzekraczającym tej kwoty przedsiębiorca nie zapłaci PIT.

Czy składkę zdrowotną można odliczyć na skali podatkowej?

Nie. Składka zdrowotna w wysokości 9% dochodu nie podlega odliczeniu od podatku ani od dochodu.

Kiedy skala podatkowa jest bardziej opłacalna niż podatek liniowy?

Skala podatkowa jest korzystniejsza przy niskich i średnich dochodach, wysokich kosztach uzyskania przychodu oraz gdy podatnik korzysta z ulg podatkowych lub wspólnego rozliczenia z małżonkiem.

Jak obliczyć podatek PIT na zasadach ogólnych?

Podatek oblicza się od dochodu (przychód minus koszty), stosując odpowiednią stawkę podatkową oraz uwzględniając kwotę wolną i kwotę zmniejszającą podatek.