Przejdź do treści

Przejdź do treści

Podatek liniowy od lat pozostaje jedną z kluczowych form opodatkowania wybieranych przez przedsiębiorców prowadzących działalność gospodarczą w Polsce. Jego popularność wynika przede wszystkim z prostoty zasad, przewidywalności obciążeń oraz stałej stawki podatkowej, niezależnej od wysokości osiąganych dochodów.

W niniejszym artykule przedstawiamy pełne i praktyczne omówienie podatku liniowego, uwzględniające aktualne regulacje, zasady wyboru, ograniczenia, a także realne konsekwencje finansowe dla przedsiębiorców.

Spis treści

Czym jest podatek liniowy

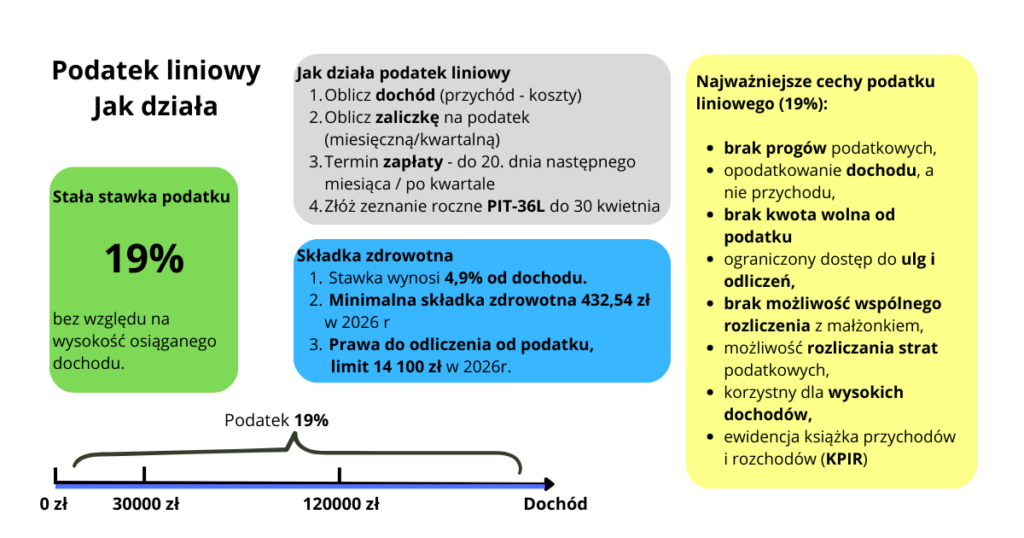

Podatek liniowy to forma opodatkowania dochodu z pozarolniczej działalności gospodarczej, w której obowiązuje jedna, stała stawka podatku w wysokości 19%. Niezależnie od tego, czy przedsiębiorca osiąga dochód na poziomie kilkudziesięciu tysięcy czy kilkuset tysięcy złotych rocznie, stawka podatku pozostaje niezmienna.

Podstawą opodatkowania jest dochód, czyli różnica pomiędzy:

- przychodami z działalności gospodarczej,

- kosztami uzyskania przychodu.

W przeciwieństwie do skali podatkowej, podatek liniowy:

- nie przewiduje progów podatkowych,

- nie uwzględnia kwoty wolnej od podatku,

- nie umożliwia wspólnego rozliczenia z małżonkiem.

Kto może skorzystać z podatku liniowego

Z podatku liniowego mogą korzystać wyłącznie określone grupy podatników. Są to przede wszystkim:

- osoby fizyczne prowadzące działalność gospodarczą,

- wspólnicy spółek osobowych, takich jak spółka jawna, cywilna,

- osoby prowadzące działy specjalne produkcji rolnej, jeżeli rozliczają się na zasadach PIT.

Warunkiem skorzystania z podatku liniowego jest terminowe zgłoszenie wyboru tej formy opodatkowania do urzędu skarbowego.

Kiedy nie można wybrać podatku liniowego

Ustawodawca przewidział istotne ograniczenie dotyczące podatku liniowego. Przedsiębiorca nie może stosować podatku liniowego, jeżeli w ramach działalności gospodarczej wykonuje usługi na rzecz:

- byłego lub obecnego pracodawcy,

- w zakresie czynności tożsamych z tymi, które wykonywał w danym lub poprzednim roku podatkowym w ramach umowy o pracę.

W takim przypadku podatnik automatycznie traci prawo do podatku liniowego i jest zobowiązany do rozliczenia dochodów według skali podatkowej, wraz z naliczeniem odsetek.

Jak obliczyć dochód opodatkowany podatkiem liniowym

Mechanizm obliczania podatku liniowego jest prosty i przejrzysty. Proces wygląda następująco:

- Ustalenie przychodów z działalności gospodarczej,

- Odjęcie kosztów uzyskania przychodów,

- Otrzymanie dochodu

- (Dochód = przychód – koszty uzyskania przychodu),

- Zastosowanie stawki 19%.

Wzór: Dochód × 19% = podatek dochodowy

Brak progów podatkowych sprawia, że przedsiębiorca od początku roku wie, jakie będzie jego obciążenie podatkowe, co znacząco ułatwia planowanie finansowe.

Przedsiębiorca, który decyduje się na podatek liniowy, jest zobowiązany do ewidencjonowania swoich przychodów z działalności oraz kosztów uzyskania przychodu za pomocą Podatkowej Księgi Przychodów i Rozchodów (KPiR).

Koszty uzyskania przychodów w podatku liniowym

Jednym z kluczowych elementów podatku liniowego jest możliwość rozliczania kosztów uzyskania przychodów. Do kosztów tych można zaliczyć wszelkie wydatki poniesione w celu osiągnięcia, zabezpieczenia lub zachowania przychodu.

Najczęściej rozliczane koszty to:

- zakup sprzętu komputerowego i oprogramowania,

- leasing i eksploatacja samochodu firmowego,

- czynsz za biuro, media, internet,

- usługi księgowe, prawne i doradcze,

- szkolenia, kursy, konferencje branżowe,

- materiały biurowe i marketingowe.

Im wyższe koszty, tym niższa podstawa opodatkowania, co w praktyce może znacząco obniżyć efektywną wysokość podatku.

Prowadzenie księgowości przy podatku liniowym wymaga precyzji w dokumentowaniu kosztów. Sprawdź nasz cennik usług dla JDG, aby dowiedzieć się, ile kosztuje profesjonalna opieka księgowa.

Podatek liniowy a składka zdrowotna

Prawo do odliczenia składki zdrowotnej

Przedsiębiorcy rozliczający się podatkiem liniowym mają prawo odliczyć zapłaconą składkę zdrowotną, pomniejszając podstawę opodatkowania podatkiem dochodowym. Odliczenie to może być realizowane:

- poprzez pomniejszenie zaliczki na podatek dochodowy,

- poprzez ujęcie składki zdrowotnej jako kosztu uzyskania przychodu w podatkowej księdze przychodów i rozchodów, w kolumnie – Pozostałe wydatki.

Oba sposoby są dopuszczalne i równoważne podatkowo.

Limit odliczenia składki zdrowotnej

Odliczenie składki zdrowotnej przy podatku liniowym podlega rocznemu limitowi, który:

- ustalany jest corocznie w przepisach podatkowych,

- dotyczy wyłącznie składek faktycznie zapłaconych,

- nie podlega przeniesieniu na kolejne lata.

W 2026 roku limit ten nadal obowiązuje jako maksymalna kwota odliczenia tj. 14 100 zł, którą podatnik może uwzględnić w rozliczeniu podatkowym.

Składka zdrowotna może być odliczona wyłącznie do wysokości dochodu – nie generuje straty podatkowej.

Minimalna składka zdrowotna

Niezależnie od wysokości dochodu, podatnicy stosujący podatek liniowy mają obowiązek opłacania minimalnej składki zdrowotnej tj. 432,54 zł w roku 2026 . Jeżeli składka obliczona procentowo od dochodu jest niższa niż minimum, przedsiębiorca zobowiązany jest do zapłaty składki minimalnej.

Wysokość minimalnej składki:

- jest powiązana z minimalnym wynagrodzeniem,

- ustalana jest odrębnie dla każdego roku,

- obowiązuje również w miesiącach bez dochodu.

Zaliczki na podatek dochodowy przy podatku liniowym

Podatnicy, którzy zdecydowali się na podatek liniowy, są zobowiązani do regularnego opłacania zaliczek na podatek dochodowy w trakcie roku podatkowego. Obowiązek ten dotyczy wszystkich przedsiębiorców stosujących tę formę opodatkowania i stanowi standardowy element bieżących rozliczeń z urzędem skarbowym.

Przedsiębiorca może wybrać jeden z dopuszczalnych sposobów wpłacania zaliczek:

Zaliczki miesięczne lub kwartalne

- wówczas zaliczkę wylicza się od dochodu według stawki 19%,

Zaliczki w formie uproszczonej

- zaliczki mają stałą wysokość, niezależną od bieżących dochodów,

- kwota zaliczki ustalana jest na podstawie danych historycznych.

Podatnicy, którzy wybrali formę uproszczoną, opłacają zaliczki na podatek dochodowy w wysokości 1/12 kwoty podatku ustalonego według 19% stawki wynikającej z zeznania rocznego:

- złożonego w roku poprzedzającym dany rok podatkowy

- złożonego w roku poprzedzającym dany rok podatkowy o 2 lata, jeśli w roku poprzedzającym dany rok podatkowy nie wykazali dochodu z działalności gospodarczej albo wykazali dochód w wysokości nieprzekraczającej kwoty 30 000 zł.

Należy podkreślić, że zaliczki w formie uproszczonej opłacane są wyłącznie w systemie miesięcznym – nie ma możliwości ich rozliczania kwartalnie.

Podatek liniowy a skala podatkowa

Porównanie podatku liniowego ze skalą podatkową jest niezbędne przed podjęciem decyzji o wyborze formy opodatkowania.

| Cecha | Podatek liniowy (19%) | Skala podatkowa (12% / 32%) |

| Stawka podatku | Stała 19% | 12% do 120 tys. zł / 32% powyżej |

| Podstawa opodatkowania | Dochód (Przychód – Koszty) | Dochód (Przychód – Koszty) |

| Kwota wolna od podatku | Brak | 30 000 zł rocznie* |

| Składka zdrowotna | 4,9% realnego dochodu | 9% realnego dochodu |

| Minimalna skł. zdrowotna | 432,54 zł miesięcznie* | 432,54 zł miesięcznie* |

| Odliczenie skł. zdrowotnej | TAK – do limitu 14 100 zł rocznie* | NIE – brak możliwości odliczenia |

| Wspólne rozliczenie z małżonkiem | Brak możliwości | Tak |

| Ulga na dzieci | Nie | Tak |

| Dla kogo? | Dochody powyżej ok. 150-180 tys. zł | Dochody niskie i średnie |

Podatek liniowy jest korzystny głównie przy wyższych dochodach, gdy podatnik w skali podatkowej przekroczyłby próg 120 000 zł i zapłacił 32% podatku.

Skala podatkowa pozostaje korzystniejsza dla osób:

- osiągających niższe dochody,

- korzystających z ulg podatkowych,

- planujących wspólne rozliczenie z małżonkiem.

Więcej na ten temat:

Skala podatkowa (zasady ogólne) w 2026 roku – stawki PIT, ulgi i rozliczenie JDG

Podatek liniowy a ryczałt ewidencjonowany

Obie formy mają swoje zalety, ograniczenia i specyficzne warunki, które mogą sprawić, że w jednym przypadku będą strzałem w dziesiątkę, a w innym – kosztownym błędem. Ryczałt opłaca się przedsiębiorcom z wysoką marżą i niskimi kosztami. Podatek liniowy daje natomiast większą elastyczność w rozliczaniu kosztów.

| Cecha | Podatek liniowy (19%) | Ryczałt ewidencjonowany |

| Podstawa opodatkowania | Dochód (przychód minus koszty) | Przychód (brak odliczeń kosztów) |

| Stawka podatku | Stała 19% | Zależna od branży (np. 2% – 17%) |

| Składka zdrowotna | 4,9% dochodu ( min. 432,54 zł*) | Ryczałtowa (3 progi zależne od przychodu) |

| Odliczenie skł. zdrowotnej | TAK – do limitu 14 100 zł rocznie* | 50% zapłaconych składek |

| Odliczanie kosztów | Tak | Nie |

| Kwota wolna | Brak | Brak |

| Wspólne rozliczenie | Brak | Brak |

| Limit przychodów | Brak limitu | Do 2 mln EUR rocznie |

Więcej na ten temat:

Zalety podatku liniowego

Do najważniejszych zalet podatku liniowego należą:

- stała stawka podatku (19%),

- brak progów podatkowych,

- możliwość rozliczania kosztów,

- możliwość odliczenia straty w latach poprzednich,

- uproszczone planowanie podatkowe,

- atrakcyjność dla wysokodochodowych branż usługowych.

Podatek liniowy jest często wybierany przez specjalistów IT, doradców, lekarzy, architektów oraz osoby świadczące usługi eksperckie.

Wady i ograniczenia podatku liniowego

Pomimo licznych zalet, podatek liniowy nie jest rozwiązaniem uniwersalnym. Do jego głównych wad zaliczamy:

- brak kwoty wolnej od podatku – Na zasadach ogólnych przedsiębiorcy mogą korzystać z kwoty wolnej od podatku (w 2026 roku wynoszącej 30 000 zł). W podatku liniowym takiej możliwości nie ma – podatek jest naliczany od pierwszej złotówki dochodu.,

- ograniczone ulgi i odliczenia – Podatek liniowy wyklucza korzystanie z części ulg podatkowych, takich jak ulga na dzieci, ulga na Internet, ulga rehabilitacyjna, odliczenie darowizn, ulga dla honorowych krwiodawców. Brak opcji wspólnego rozliczenia z małżonkiem,

- niekorzystny przy niskich dochodach stawka podatku od dochodu w wysokości nieprzekraczającej 120 000 zł jest wyższa w porównaniu do opodatkowania na zasadach ogólnych według skali podatkowej

- nie można łączyć dochodów uzyskanych z różnych źródeł,

- obowiązek pilnowania ograniczeń związanych z byłym pracodawcą.

Dlatego wybór tej formy opodatkowania powinien być świadomą decyzją, opartą na analizie danych finansowych.

Jakie ulgi przysługują przy podatku liniowym?

Decydując się na opodatkowanie dochodów podatkiem liniowym, należy liczyć się z ograniczeniem dostępu do wielu ulg podatkowych w porównaniu z opodatkowaniem na zasadach ogólnych.

Z jakich ulg nie skorzystasz przy podatku liniowym?

Przy podatku liniowym wykluczone jest korzystanie z takich ulg, jak:

- ulga na dziecko,

- ulga internetowa,

- darowizny na cele krwiodawstwa,

- ulga rehabilitacyjna.

Z jakich ulg możesz skorzystać przy podatku liniowym?

Choć możliwości są ograniczone, przedsiębiorcy na podatku liniowym mają dostęp do wybranych preferencji podatkowych. Należą do nich m.in.:

- ulga abolicyjna

- ulga dla rodziny 4+

- ulga termomodernizacyjna

- wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE)

- ulga na powrót

- ulga dla pracującego seniora

- ulga na terminal płatniczy

- odliczenia związane z działalnością sportową, kulturalną lub wspierającą szkolnictwo wyższe i naukę

- ulga badawczo-rozwojowa (B+R)

- ulga IP BOX

- ulga na zabytki

Jak wybrać podatek liniowy

Forma zgłoszenia

Oświadczenie o wyborze podatku liniowego można złożyć:

za pośrednictwem CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej na portalu biznes.gov.pl)

- przy rejestracji działalności – na formularzu CEIDG-1,

- przy zmianie formy opodatkowania – poprzez aktualizację danych.

Termin wyboru:

- w terminie do 20. lutego danego roku na ten rok podatkowy (dla osób kontynuujących działalność) np. do 20.02.2026 r. na 2026 r.

- w terminie do 20. dnia miesiąca następującego po miesiącu, w którym uzyskasz pierwszy przychód z działalności gospodarczej w danym roku (dla osób, które dopiero założyły jednoosobową działalność gospodarczą),

- do końca roku, gdy pierwszy przychód uzyskasz w grudniu danego roku – w przypadku rozpoczynania działalności.

Brak zgłoszenia tej formy opodatkowania przy rejestracji działalności skutkuje automatycznym rozliczaniem na zasadach skali podatkowej.

W przypadku wyboru stawki liniowej będziesz opodatkowany w tej formie przez cały rok podatkowy.

Ten wybór dotyczy również lat następnych. Oznacza to, że w kolejnych latach nie musisz ponownie zgłaszać wyboru opodatkowania w formie podatku liniowego.

Roczne rozliczenie podatku liniowego

Podatnicy korzystający z podatku liniowego rozliczają się na formularzu PIT-36L. Zeznanie roczne składa się do 30 kwietnia roku następującego po roku podatkowym.

W zeznaniu wykazuje się:

- przychody,

- koszty uzyskania przychodów,

- dochód,

- należny podatek.

Prawidłowe rozliczenie pozwala uniknąć sankcji podatkowych i odsetek.

Jeżeli prowadzisz działalność gospodarczą opodatkowaną według stawki liniowej i jednocześnie osiągasz przychody z umowy o pracę, umowy zlecenia czy umowy o dzieło, musisz obok PIT-36L złożyć również zeznanie PIT-37. Dochody te nie wpływają na sposób opodatkowania działalności liniowej.

Czy podatek liniowy to dobry wybór? Kiedy opłaca się podatek liniowy JDG?

Podatek liniowy może być bardzo korzystnym rozwiązaniem, jednak nie sprawdzi się w każdej sytuacji. W eKsięgowośćPRO pomagamy przedsiębiorcom świadomie wybrać formę opodatkowania, dopasowaną do ich realnych dochodów i planów finansowych.

Z naszego doświadczenia wynika, że podatek liniowy najlepiej sprawdza się u przedsiębiorców, którzy:

- osiągają dochody przekraczające 120 000 zł rocznie, dzięki czemu unikają zastosowania wyższej, 32-procentowej stawki podatku w skali podatkowej,

- nie korzystają z ulg podatkowych lub korzystają z nich w ograniczonym zakresie, co minimalizuje straty wynikające z rezygnacji z preferencji dostępnych przy zasadach ogólnych,

- nie planują wspólnego rozliczenia z małżonkiem,

- uzyskują wysokie dochody przy umiarkowanych kosztach prowadzenia działalności, co pozwala w pełni wykorzystać zalety stałej stawki 19%.

Jednocześnie podkreślamy, że wybór podatku liniowego zawsze powinien być poprzedzony rzetelną analizą finansową. W przypadku przedsiębiorców:

- osiągających niższe dochody,

- korzystających z licznych ulg podatkowych,

- planujących wspólne rozliczenie z małżonkiem,

opodatkowanie według skali podatkowej może okazać się rozwiązaniem korzystniejszym.

Jeżeli zastanawiasz się, która forma opodatkowania będzie najkorzystniejsza w Twojej sytuacji, zapraszamy do kontaktu. Wystarczy wysłać wiadomość poprzez formularz kontaktowy – umówimy Cię na konsultację, podczas której przeanalizujemy Twoje dochody i zaproponujemy najlepsze rozwiązanie.

Podsumowanie

Podatek liniowy 19% to nowoczesna i przejrzysta forma opodatkowania, skierowana do przedsiębiorców osiągających wyższe dochody i preferujących stabilność podatkową. Jego wybór powinien być elementem długofalowej strategii finansowej, uwzględniającej zarówno poziom dochodów, jak i strukturę kosztów oraz indywidualną sytuację życiową podatnika.

Świadome zastosowanie podatku liniowego może znacząco zwiększyć efektywność finansową działalności gospodarczej, pod warunkiem właściwego planowania i zgodności z obowiązującymi przepisami.

Rozpoczynasz prowadzenie działalności gospodarczej? Nie masz pewności, czy podatek liniowy opłaci się w Twoim biznesie? Skorzystaj z naszej pomoc przy zakładaniu i prowadzeniu działalności – przeanalizujemy Twoją sytuację i pomożemy wybrać najkorzystniejszy wariant.

FAQ – Podatek liniowy 2026

Czy podatek liniowy się opłaca w 2026 roku?

Podatek liniowy opłaca się przede wszystkim przedsiębiorcom osiągającym wyższe dochody, zazwyczaj powyżej 120 000–150 000 zł rocznie, którzy nie korzystają z ulg podatkowych i nie planują wspólnego rozliczenia z małżonkiem.

Ile wynosi podatek liniowy w 2026 roku?

Stawka podatku liniowego wynosi 19% i jest niezależna od wysokości osiąganych dochodów. Nie obowiązuje kwota wolna od podatku ani progi podatkowe.

Czy przy podatku liniowym można odliczyć składkę zdrowotną?

Tak. Przedsiębiorcy rozliczający się podatkiem liniowym mogą odliczyć zapłaconą składkę zdrowotną do rocznego limitu 14 100 zł w 2026 roku, pomniejszając podstawę opodatkowania.

Jaka jest minimalna składka zdrowotna przy podatku liniowym w 2026 roku?

Minimalna składka zdrowotna przy podatku liniowym w 2026 roku wynosi 432,54 zł miesięcznie i obowiązuje niezależnie od osiągniętego dochodu.

Czy można rozliczać się podatkiem liniowym i jednocześnie pracować na etacie?

Tak. Dochody z działalności gospodarczej opodatkowane są podatkiem liniowym (PIT-36L), natomiast dochody z umowy o pracę rozlicza się osobno w PIT-37.

Czy można zmienić podatek liniowy w trakcie roku?

Nie. Wyboru podatku liniowego dokonuje się na cały rok podatkowy. Zmiana formy opodatkowania możliwa jest dopiero od kolejnego roku.

Do kiedy należy zgłosić wybór podatku liniowego?

Wybór podatku liniowego należy zgłosić:

- do 20 lutego danego roku – przy kontynuacji działalności,

- do 20. dnia miesiąca po uzyskaniu pierwszego przychodu – przy rozpoczęciu działalności.

Czy podatek liniowy pozwala na wspólne rozliczenie z małżonkiem?

Nie. Podatek liniowy wyklucza możliwość wspólnego rozliczenia z małżonkiem oraz korzystania z większości ulg podatkowych.