Samofakturowanie to rozwiązanie, w którym nabywca wystawia faktury w imieniu i na rzecz sprzedawcy. W Krajowym Systemie e‑Faktur (KSeF) wymaga to nie tylko umowy cywilnoprawnej między stronami, ale również prawidłowego nadania uprawnień w KSeF.

Z tego artykułu dowiesz się, jak w praktyce wygląda samofakturowanie KSeF, jak nadać uprawnienia swojemu nabywcy i o czym musisz pamiętać, by nie narazić się na sankcje skarbowe.

Spis treści:

Na czym polega samofakturowanie w KSeF?

Samofakturowanie to sytuacja, w której to nabywca (Twoja klient) wystawia fakturę w Twoim imieniu i na Twój rachunek. Brzmi to rewolucyjnie? Wcale nie – ta metoda istniała od lat, ale KSeF samofakturowanie 2026 wprowadza sztywne ramy technologiczne.

W starym systemie (papierowym lub PDF) po prostu umawialiście się na taką procedurę. Teraz, aby klient mógł wystawić fakturę za Ciebie, musi posiadać techniczne uprawnienie w systemie Ministerstwa Finansów. Bez tego KSeF odrzuci fakturę, a transakcja nie zostanie rozliczona.

Kto może wystawiać faktury w trybie samofakturowania?

Z tej opcji najczęściej korzystają:

- Sieci handlowe i hurtownie (wystawiają faktury za dostawy od rolników lub drobnych producentów).

- Firmy transportowe (rozliczające podwykonawców).

- Agencje marketingowe (rozliczające influencerów i freelancerów).

- Firmy budowlane (rozliczające ekipy podwykonawcze).

Generalnie: każdy podatnik VAT (lub podmiot zwolniony z VAT), o ile obie strony zawrą odpowiednią umowę.

Umowa o samofakturowanie – fundament bezpieczeństwa

Zanim przejdziesz do konfiguracji w systemie KSeF, pamiętaj o wymogach formalnych. Zgodnie z art. 106d ust. 1 ustawy o VAT, samofakturowanie jest możliwe tylko wtedy, gdy strony zawarły wcześniej umowę w sprawie wystawiania faktur w imieniu i na rzecz podatnika. Nie musi być to opasły tom, ale musi jasno określać:

- Kto kogo upoważnia do wystawiania faktur.

- Zasady akceptacji faktur przez sprzedawcę (o czym szerzej za chwilę).

- Okres obowiązywania współpracy.

Wskazówka: W 2026 roku warto dodać do umowy zapis o tym, że nabywca zobowiązuje się do wprowadzania danych do KSeF w określonym terminie, aby sprzedawca mógł terminowo rozliczyć podatek VAT.

Warunki wstępne

Zanim przejdziesz do nadawania uprawnień, upewnij się, że:

- obie strony posiadają aktywny NIP i dostęp do KSeF,

- została zawarta umowa o samofakturowanie (pisemna lub elektroniczna),

- osoba nadająca uprawnienia w KSeF ma rolę właściciela lub administratora podmiotu.

Sama umowa nie wystarcza – bez nadania uprawnień w KSeF nabywca nie wystawi faktury.

Kto nadaje uprawnienia w KSeF

Uprawnienia zawsze nadaje:

sprzedawca (podmiot, w imieniu którego będą wystawiane faktury)

czyli firma, której sprzedaż będzie dokumentowana fakturami wystawianymi przez nabywcę.

Jak nadać uprawnienia w KSeF podmiotowi do samofakturowania – instrukcja krok po krok

- Wejdź na stronę Aplikacji Podatnika KSeF lub na stronę Moduł Certyfikatów i Uprawnień (MCU)

- Uzupełnij NIP swojej firmy i kliknij “Uwierzytelnij”.

- Wybierz sposób logowania do aplikacji Profilem Zaufanym lub kwalifikowanym podpisem elektronicznym.

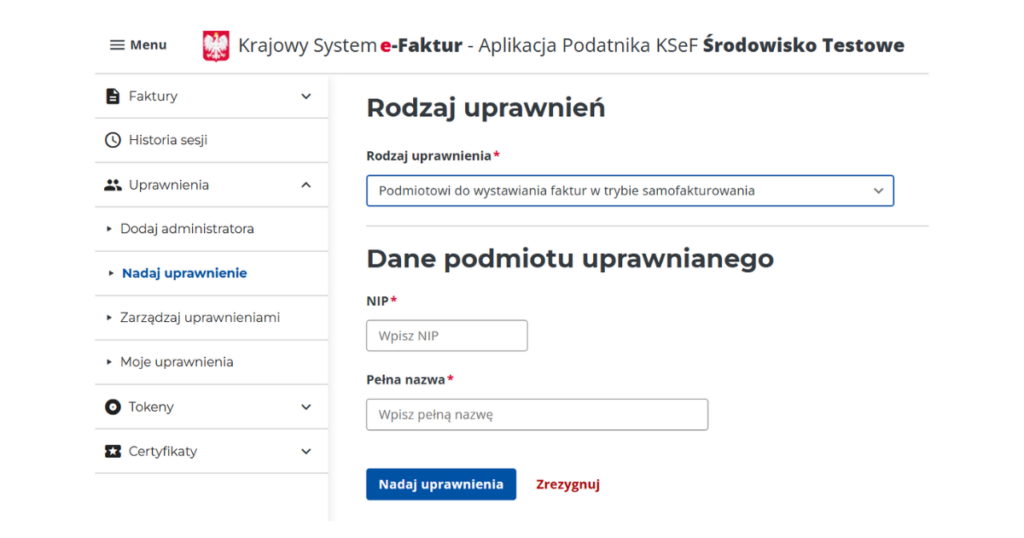

- Po zalogowaniu do KSeF, wybierz kolejno zakładkę “Uprawnienia” i “Nadaj uprawnienia”, a następnie kliknij “Dalej”.

- W sekcji “Rodzaj uprawnienia” zaznacz opcję „Podmiotowi do wystawiania faktur w trybie samofakturowania”

- Wprowadź NIP oraz pełną nazwę podmiotu uprawnianego.

- Po czym kliknij “Nadaj uprawnienia”.

- Po dokonaniu powyższych kroków powinna pojawić się informacja o pomyślnym zakończeniu procedury.

Zobacz więcej:

Pierwsze logowanie do KSeF – kompletny przewodnik krok po kroku

Zawiadomienie ZAW-FA – jak wypełnić i wysłać do KSeF? Kompletny poradnik

Jak uzyskać certyfikat KSeF przez MCU – szczegółowy poradnik krok po kroku

Wystawianie faktur przez podmiot w trybie samofakturowania w praktyce

1. Proces wystawiania faktury krok po kroku

Krok 1: Wygenerowanie pliku XML

Nabywca generuje fakturę zgodnie ze strukturą logiczną KSeF. Może to zrobić bezpośrednio w Aplikacji KSeF lub przez własny program księgowy zintegrowany z KSeF. Kluczowe elementy w pliku to:

- Pole w którym należy wskazać, iż fakturę wystawiamy jako: Nabywca w trybie samofakturowania

- Adnotacja tekstowa: Na fakturze musi znaleźć się wyraźny napis „samofakturowanie”.

- Dane podmiotów: Mimo że to Nabywca wysyła plik, w sekcji Sprzedawca wpisuje dane dostawcy.

Krok 2: Uwierzytelnienie i wysyłka

Nabywca loguje się do KSeF przy użyciu własnych metod.

Ważne: Podczas wysyłki system KSeF weryfikuje tzw. relację uprawnień. Sprawdza, czy NIP podmiotu logującego się ma „zielone światło” od NIP-u Sprzedawcy widniejącego na fakturze.

Krok 3: Nadanie numeru KSeF i UPO

Po pozytywnej weryfikacji faktura otrzymuje unikalny numer KSeF. W tym momencie faktura uznawana jest za prawnie wystawioną i doręczoną. Nabywca pobiera Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem dla obu stron, że dokument trafił do systemu.

2. Akceptacja faktury przez Sprzedawcę (Mechanizm kontrolny)

Prawo podatkowe wymaga, aby Sprzedawca miał wpływ na to, co Nabywca wystawia w jego imieniu. W systemie KSeF faktura jest uznawana za wystawioną w momencie nadania jej numeru przez system. Nie ma już „zatwierdzania przed wysyłką” wewnątrz KSeF. Dlatego w umowie z kontrahentem musisz ustalić procedurę akceptacji. W praktyce stosuje się dwa modele:

- Akceptacja milcząca: Sprzedawca ma np. 24h na zgłoszenie zastrzeżeń do projektu faktury. Jeśli tego nie zrobi, Nabywca wysyła ją do KSeF.

- Akceptacja uprzednia: Nabywca przesyła projekt (np. PDF lub roboczy XML) poza KSeF (e-mailem lub przez portal dostawcy), a po otrzymaniu potwierdzenia, wysyła dokument do KSeF.

3. Co widzi Sprzedawca w KSeF?

Sprzedawca po zalogowaniu się na swój profil KSeF zobaczy tę fakturę w sekcji „Faktury sprzedaży”.

- Mimo że jej nie wystawił osobiście, widnieje ona w jego rejestrze VAT należnego.

- Sprzedawca powinien regularnie monitorować swój profil, aby upewnić się, że Nabywca nie wystawił faktury z błędną kwotą lub stawką VAT.

Samofakturowanie a korekta faktury – kto poprawia błędy?

To jedno z najczęstszych pytań: kto powinien wystawić korektę, jeśli na fakturze wystawionej przez nabywcę znajdzie się błąd? W dobie KSeF odpowiedź jest precyzyjna, ale zależy od zapisów w Waszej umowie.

Kto ma prawo wystawić fakturę korygującą?

W trybie samofakturowania uprawnienie do wystawiania faktur zazwyczaj obejmuje również faktury korygujące. Oznacza to, że:

Nabywca może poprawić własny błąd: Jeśli klient (nabywca) zorientuje się, że wystawił fakturę z błędną ilością towaru lub złą stawką VAT, może sam wystawić fakturę korygującą w Twoim imieniu. Musi jednak posiadać do tego aktywne uprawnienia KSeF.

Ważne ostrzeżenie: Pamiętaj, że w KSeF każda korekta wymaga podania numeru KSeF faktury pierwotnej. Bez tego system odrzuci dokument. Upewnij się, że Twój system księgowy automatycznie paruje te numery przy samofakturowaniu.

Aby uniknąć chaosu, w umowie o samofakturowanie dodaj zapis:

„W przypadku stwierdzenia błędów w fakturze, Nabywca jest zobowiązany do niezwłocznego wystawienia faktury korygującej w trybie samofakturowania, nie później niż w terminie X dni od wykrycia błędu lub otrzymania informacji od Sprzedawcy”.

Najczęstsze błędy

W praktycznej obsłudze samofakturowania w KSeF najczęściej pojawiają się:

- Brak umowy o samofakturowanie

- Nadanie uprawnień osobie fizycznej zamiast podmiotowi (NIP)

- Brak uprawnienia do samofakturowania – samo „wystawianie faktur” nie wystarcza

- Próba wystawienia faktury przed aktywacją uprawnień w KSeF

Dlatego wielu przedsiębiorców decyduje się na wsparcie biura rachunkowego przy bieżącej obsłudze samofakturowania w KSeF.

Jak cofnąć uprawnienia w KSeF – krok po kroku

- Zaloguj się do KSeF.

- Przejdź do sekcji Uprawnienia → Zarządzaj uprawnieniami.

- Wyszukaj podmiot (NIP), któremu nadano uprawnienia do samofakturowania.

- Wybierz opcję Odbierz uprawnienie.

- Zatwierdź operację.

Sprzedawca może w każdej chwili:

- cofnąć uprawnienia w KSeF,

- ograniczyć ich zakres,

- zakończyć samofakturowanie zgodnie z warunkami umowy.

Cofnięcie uprawnień działa na przyszłość – nie usuwa wcześniej wystawionych faktur.

Podsumowanie – samofakturowanie w KSeF

Wdrożenie samofakturowania w KSeF wymaga synchronizacji działań biznesowych (umowa) i technicznych (uprawnienia w portalu). Prawidłowe skonfigurowanie tych ról pozwala na pełną automatyzację obiegu dokumentów i minimalizuje ryzyko błędów w rozliczeniach VAT.

Aby umożliwić wystawianie faktur w trybie samofakturowania w KSeF:

- Zawrzyj umowę o samofakturowanie.

- Zaloguj się do KSeF jako sprzedawca.

- Nadaj nabywcy odpowiednie uprawnienia podmiotowe.

- Sprawdź poprawność wystawianych faktur.

Prawidłowe nadanie uprawnień w KSeF to kluczowy element legalnego i bezpiecznego samofakturowania.

FAQ – Samofakturowanie w KSeF

1. Czy każda firma może korzystać z samofakturowania?

Tak, pod warunkiem, że obie strony transakcji (sprzedawca i nabywca) posiadają polski numer NIP (lub numer VAT UE w przypadku niektórych transakcji transgranicznych) oraz zawarły pisemną umowę o samofakturowaniu.

2. Czy sprzedawca musi akceptować każdą fakturę w systemie KSeF?

Nie. Techniczna akceptacja faktury odbywa się poza KSeF (np. mailowo lub poprzez brak sprzeciwu w terminie określonym w umowie). Raz wysłana faktura przez nabywcę do KSeF jest uznawana za wystawioną.

3. Co jeśli nabywca popełni błąd na fakturze?

W takim przypadku to również nabywca (posiadający uprawnienia do samofakturowania) wystawia w KSeF fakturę korygującą. Sprzedawca nie może samodzielnie „skorygować” dokumentu wystawionego w jego imieniu, jeśli nie ma do tego technicznego dostępu w swoim systemie.

4. Czy biuro rachunkowe może wystawiać faktury w trybie samofakturowania?

Tak. Nabywca, który otrzymał uprawnienia od sprzedawcy, może delegować je dalej – np. na biuro rachunkowe lub konkretnych pracowników, o ile sprzedawca zaznaczył opcję „możliwość delegowania uprawnień”.

5. Czy rolnik „VAT-owiec” może nadać uprawnienia podmiotowi do wystawiania faktur w trybie samofakturowania?

Tak. Rolnik będący czynnym podatnikiem VAT jest traktowany przez KSeF jak każdy inny przedsiębiorca.

W jakim celu? Aby to punkt skupu (który dysponuje wagą, systemami klasyfikacji jakości i aktualnymi cenami rynkowymi) wystawiał faktury za rolnika. Rolnik oszczędza czas, a nabywca ma pewność co do poprawności dokumentów.

Komu może nadać uprawnienia? Najczęściej nabywcy produktów rolnych – np. mleczarni, ubojni, punktowi skupu zbóż czy grupie producentów rolnych.